La hausse des prix de l’énergie (+250% [1] sur les marchés de gros) commence à produire des effets sensibles sur le « pouvoir d’achat » des ménages : le tarif régulé de vente du gaz a ainsi augmenté de +73%[2] sur un an et l’INSEE évalue l’inflation énergétique à +14,5%[3] sur un an (soit 7 fois plus que l’inflation générale). Pour les acteurs institutionnels, cette hausse, bien que regrettable, ne serait que temporaire (décrue anticipée en sortie d’hiver prochain) et liée à des facteurs conjoncturels :

- excès de demande mondiale du gaz en raison de la reprise économique post-covid ;

- volumes de gaz en provenance de la Russie inférieurs aux prévisions ;

- report des travaux de maintenance dans les canalisations offrant moins de possibilités de transport ;

- faiblesse des niveaux actuels de stockage du gaz dans l’UE : 75% vs 90% en moyenne ces dix dernières années.

Cette approche nous parait pour le moins réductrice et ne s’attarde pas sur les causes structurelles d’un mouvement de fond qui préexistait à la crise et qui est appelé à durer encore.

1/ Une hausse à resituer au regard des tendances de long terme

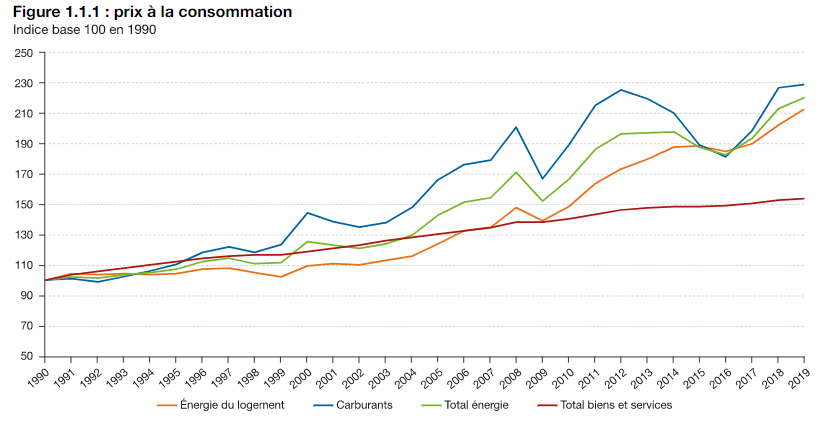

Le bilan énergétique 2019 de la France montre que la hausse des prix de l’énergie (résidentielle notamment) est tendancielle depuis 1990 : le prix de l’énergie a augmenté de 2,7 % / an en moyenne (en € courants) alors que l’inflation générale annuelle n’était que de +1,5 % / an sur la période.

Graphique 1 : évolution comparée des prix de l’énergie et des biens et services – Base 100 : 1990

Dans un contexte de périurbanisation (qui induit croissance des trajets domicile-travail et domicile-loisirs-achats), de développement de l’habitat individuel (plus onéreux à chauffer malgré les progrès de l’isolation), de baisse de la taille moyenne des ménages (davantage de personnes seules avec enfants) et de stagnation des salaires pour une partie de la population, on comprend que l’enjeu de la maîtrise/régulation des prix de l’énergie (du transport et du logement) est devenu une question politique centrale : la crise des Gilets Jaunes en 2018-2019 n’y est sans doute pas étrangère …

2/ Une hausse reflet de la politique de taxation énergétique de l’Etat

Cette hausse sur longue période s’explique, pour partie, par l’impact des hausses des taxes et de la TVA. Les taxes énergétiques (taxe intérieure de consommation sur les produits énergétiques (TICPE), taxe intérieure sur la consommation de gaz naturel (TICGN), contribution au service public de l’électricité (CSPE), Taxes sur la consommation finale d’électricité (TCFE), Contribution tarifaire d’acheminement électricité (CTAE), …) ont plus que doublé entre 2011 et 2018. A titre d’exemple, elles représentent aujourd’hui plus de 36% du prix de l’électricité.

Ces taxes constituent pour les pouvoirs publics des sources de financement importantes des investissements dans les infrastructures mais qui restent largement opaques (dans leur méthode de calcul) et inconnues du grand public :

- achever le grand marché européen de l’énergie qui suppose de grands travaux d’infrastructures d’interconnexion des réseaux entre pays voisins pour faire transiter les flux d’énergie ;

- favoriser la transition énergétique par le subventionnement du développement des EnR et le financement des impacts de cette transition sur les réseaux d’infrastructures et leur maintenance décentralisée ;

- financer les déficits publics.

Cette croissance des taxes est donc à inscrire au regard d’un objectif politique majeur : ouvrir à la concurrence les marchés de l’énergie (gaz et électricité) dans un contexte de transition énergétique.

3/ Une hausse à relier directement à la libéralisation du marché de l’énergie

Or, la hausse de long terme des prix de l’énergie est à relier directement à ce processus d’ouverture à la concurrence. Les marchés de l’énergie (gaz et électricité) se retrouvent ainsi de plus en plus interconnectés ce qui rend les prix sensibles aux différents aléas d’une plaque géographique plus grande et aux stratégies de spéculation propres à chaque source. Les prix sont soumis ainsi à des facteurs de court terme alors que l’industrie énergétique (en particulier l’industrie électrique) est une industrie de long terme, qui nécessite pilotage et vision sur du temps très long.

Alors que la politique énergétique française avait permis une certaine indépendance des prix de l’électricité de ceux du gaz (et un prix de l’électricité inférieur de 20% à ceux du reste de l’Europe), la libéralisation des marchés a conduit à un alignement des prix de l’électricité sur ceux du gaz.

- C’est le phénomène de « merit order » : les prix de marché de l’électricité sont établis en fonction du dernier mode de production appelé pour équilibrer le système électrique, à savoir le gaz (c’est le mode qui présente le « coût marginal » de production le plus élevé).

- Le découplage entre la hausse des prix du gaz et la demande électrique ou même ses coûts de production est patent : ce sont les mécanismes de détermination des prix qui ont imposé un prix de marché arrimé au cours mondial du gaz et du charbon et au prix européen du CO². Alors même que la politique européenne prône une décarbonation du mix électrique, il est, pour le moins, paradoxal de voir ses prix être arrimés au carbone.

Par ailleurs, les mécanismes de régulation des prix sont devenus inopérants malgré le maintien d’un tarif régulé de vente (TRV). Plusieurs raisons expliquent cette baisse de la capacité de régulation, rendant, de fait les autorités publiques, largement impuissantes à agir à la racine des causes :

- Les ménages qui ont changé d’opérateurs (plus de 35%) n’ont plus accès aux TRV alors que certains fournisseurs se sont mis à proposer des offres très risquées en lien direct avec l’évolution des prix sur les marchés de gros ;

- La méthode de calcul des TRV (notamment électrique) a été revue en 2016 l’alignant en grande partie sur les évolutions des prix du marché; les TRV ne visent plus à couvrir les coûts de production des producteurs historiques mais reflètent pour partie les prix de marché.

- Les TRV sont déterminés en référence aux coûts supportés par un fournisseur (et non un producteur) qui s’approvisionne via l’ARENH (Accès régulé à l’électricité nucléaire historique, accès régulé au nucléaire d’EDF) et au prix de marché (coût de l’énergie, auquel s’ajoute le coût d’acheminement de l’électricité et de commercialisation, et un taux de rémunération fixé par la CRE à 3%).

- Or, depuis le 2ème trimestre 2016, les prix de gros n’ont cessé de croître pour les fournisseurs. Et ce d’autant plus, qu’après avoir développé leur clientèle, les fournisseurs alternatifs affichent désormais un besoin de 130 TWh d’électricité, tandis que le volume de l’ARENH est limité à 100 TWh. Ils sont donc « rationnés » et doivent acheter sur le marché le volume manquant.

- L’introduction du principe de « contestabilité[4]» du TRV qui se définit comme la « faculté pour un opérateur concurrent d’EDF présent ou entrant sur le marché de la fourniture d’électricité de proposer, sur ce marché, des offres à prix égaux ou inférieurs aux tarifs réglementés. »

- La Commission de régulation de l’énergie (CRE) considère, en effet, que le TRV doit être calculé de sorte que les fournisseurs alternatifs puissent se positionner à des prix inférieurs. Autrement dit, le TRV doit être augmenté… pour permettre aux rivaux des opérateurs historiques de les contester et de remporter la mise.

4/ Une libéralisation qui a dévitalisé les mécanismes publics de régulation

Pour ces différentes raisons, les autorités publiques :

- sont forcées de n’agir qu’a posteriori et non en prévention de la hausse des prix : d’où la réponse du gouvernement à cette crise qui consiste à abonder de 100 € les bénéficiaires du chèque énergie[5] et à octroyer une indemnité inflation d’un montant de 100 €[6]. On notera, en outre, que l’efficacité de ces actions est très limitée mais a des impacts importants pour les comptes publics ans agir directement sur les prix : le montant des chèques énergie émis en 2019 représentait 1,7[7]% seulement de la facture d’énergie liée au logement en moyenne sur l’ensemble de la population (bénéficiaire ou non) …

- retournent l’argumentation théorique qui avait permis la libéralisation (baisse des prix pour les consommateurs). En mars 2021, l’Autorité de la concurrence formulait une série d’objections contre l’avis de la CRE sur l’augmentation du TRV en matière électrique: « Le dispositif envisagé est défavorable pour les 28 millions de clients abonnés aux TRV car 40 % de l’augmentation prévue ne correspondent pas à une augmentation des coûts d’EDF, mais ont pour but de permettre à ses concurrents de proposer des prix égaux ou inférieurs aux TRV. » Mais face à ces objections, la CRE explique que « la meilleure façon de diminuer sa facture est de faire attention à sa consommation»[8]<. En ce sens, le Président de la CRE déclarait récemment : « la concurrence n’est pas là pour faire baisser les prix. Ce n’est en tout cas pas l’objectif de la CRE. Elle doit avant tout offrir la liberté de choix aux consommateurs, leur permettre une meilleure maîtrise de leur consommation et leur donner accès à de nouveaux services innovants. »[9]

Ces quelques éléments montrent que le choix de privilégier le fonctionnement d’un marché intégré de l’énergie a fragilisé les moyens d’action et de prévention contre l’inflation énergétique. La remise en cause du « tout marché » parait indispensable pour permettre aux Etats de retrouver une certaine capacité de régulation des prix et à piloter le mix énergétique. Cette séquence inflationniste est, en outre, à relier aux luttes autour de la réorganisation d’EDF (le projet Hercule) montrant la profondeur des enjeux actuels (indépendance énergétique, financement de la transition, pilotage public, mécanismes de régulation).

[1] Communication de la commission européenne au parlement européen, au conseil européen, au conseil, au comité économique et social européen et au comité des régions, « Lutte contre la hausse des prix de l’énergie: une panoplie d’instruments d’action et de soutien », 13 octobre 2021

[2] Source : le médiateur de l’énergie, https://www.energie-info.fr/evolution-des-tarifs-reglementes-de-vente-de-gaz-naturel-au-1er-octobre-2021/

[3] Source : Indice des prix à la consommation – résultats provisoires (IPC) – septembre 2021.

[4] Article L337-6 du Code de l’Energie)

[5] Pour les 5,8 millions de français bénéficiaires du chèque énergie (d’un montant moyen de 150€), un deuxième chèque énergie supplémentaire de 100 € sera versé en mars 2022

[6] Pour 38 millions de personnes, une indemnité inflation, d’un montant de 100 euros, sera attribuée aux personnes résidant en France dont le revenu net mensuel est inférieur à 2 000 euros (par personne), sans distinction entre automobilistes et usagers d’un autre moyen de transport

[7] Ministère de la Transition Ecologique, « Bilan énergétique de la France 2019 »

[8] CRE, 2021. « Les tarifs de l’électricité et du gaz naturel », p. 7.

[9] Wajsbrot. S. « On ne peut pas brader notre sécurité énergétique pour des débats politiques », Les Echos, 17 juin 2021.